2022年中國互聯(lián)網(wǎng)財產險行業(yè)競爭格局與渠道變革 專業(yè)中介引領銷售主流

隨著數(shù)字化轉型的深入,2022年中國互聯(lián)網(wǎng)財產險行業(yè)展現(xiàn)出顯著的競爭格局演變與渠道創(chuàng)新。本報告從市場競爭主體、市場份額分布以及銷售渠道轉型三方面進行分析。

一、行業(yè)競爭格局:巨頭主導,中小機構差異化突圍

2022年,互聯(lián)網(wǎng)財產險市場延續(xù)了頭部集中的趨勢。人保財險、平安產險和太保產險憑借其品牌優(yōu)勢、技術積累和廣泛的客戶基礎,合計占據(jù)市場份額超過60%。其中,人保財險以約25%的市場份額位居第一,平安產險緊隨其后,占比約22%。中小保險公司則通過聚焦細分領域(如車險、健康險或責任險)實現(xiàn)差異化競爭,例如眾安保險依托科技能力在健康險領域占據(jù)一席之地。整體來看,市場呈現(xiàn)出“強者恒強”的態(tài)勢,但創(chuàng)新驅動的小型機構仍有機會通過精準定位獲取增長空間。

二、市場份額分析:車險主導,非車險增速亮眼

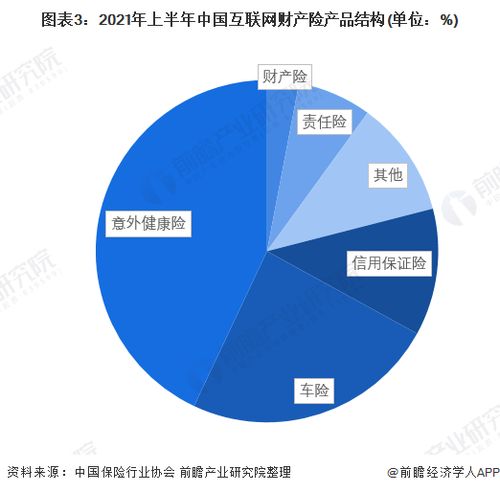

從產品結構看,車險依然是互聯(lián)網(wǎng)財產險的核心,占比約50%,主要得益于政策推動和車主線上化消費習慣的養(yǎng)成。非車險業(yè)務增長迅猛,健康險、意外險和責任險份額顯著提升,合計占比已超過40%。這反映了消費者風險意識增強和互聯(lián)網(wǎng)平臺產品多樣化的趨勢。市場份額的變動也顯示,傳統(tǒng)保險公司與互聯(lián)網(wǎng)平臺(如螞蟻保險、騰訊微保)的合作深化,推動了非車險的普及。

三、銷售渠道變革:專業(yè)中介成為主流,互聯(lián)網(wǎng)銷售賦能效率

2022年,銷售渠道出現(xiàn)重大轉型,專業(yè)中介機構(如保險經(jīng)紀公司和代理公司)取代傳統(tǒng)直銷,成為主流銷售渠道,貢獻了約55%的保費收入。這得益于中介機構在客戶服務、產品定制和風險管理方面的專業(yè)優(yōu)勢,同時互聯(lián)網(wǎng)技術賦能中介實現(xiàn)精準營銷和高效運營。互聯(lián)網(wǎng)銷售渠道本身也持續(xù)擴張,通過移動APP、社交媒體和電商平臺觸達用戶,占比約30%,強調用戶體驗和即時服務。傳統(tǒng)直銷渠道份額則降至15%以下,顯示行業(yè)正向更開放、協(xié)作的生態(tài)演進。

2022年中國互聯(lián)網(wǎng)財產險行業(yè)在競爭加劇中穩(wěn)步增長,專業(yè)中介與互聯(lián)網(wǎng)銷售的融合正重塑市場格局。隨著監(jiān)管完善和科技應用深化,行業(yè)將更注重合規(guī)、創(chuàng)新與客戶價值,推動可持續(xù)發(fā)展。

如若轉載,請注明出處:http://m.nuoerjie.cn/product/26.html

更新時間:2026-02-24 07:39:27